Einleitung

Die Einführung von SAP S/4HANA Group Reporting bringt zahlreiche strategische und technische Entscheidungen mit sich. Eine dieser Kernfragen betrifft das sogenannte Group Reporting Preparation Ledger (GRPL) – ein Feature, das die Integration zwischen operativer Buchhaltung und Konzernkonsolidierung auf ein neues Niveau heben kann. Doch was genau verbirgt sich hinter dem GRPL? Für welche Szenarien ist es geeignet? Und warum entscheiden sich viele Unternehmen zunächst bewusst gegen die Aktivierung?

In diesem Beitrag geben wir einen praxisnahen Überblick über die Funktion, den Nutzen und die technischen Rahmenbedingungen des GRPL – und teilen dabei auch wertvolle Erkenntnisse aus realen Projektverläufen, die über die offizielle SAP-Dokumentation hinausgehen.

Was ist das GRPL? Eine Brücke zwischen Einzelabschluss und Konzernbericht

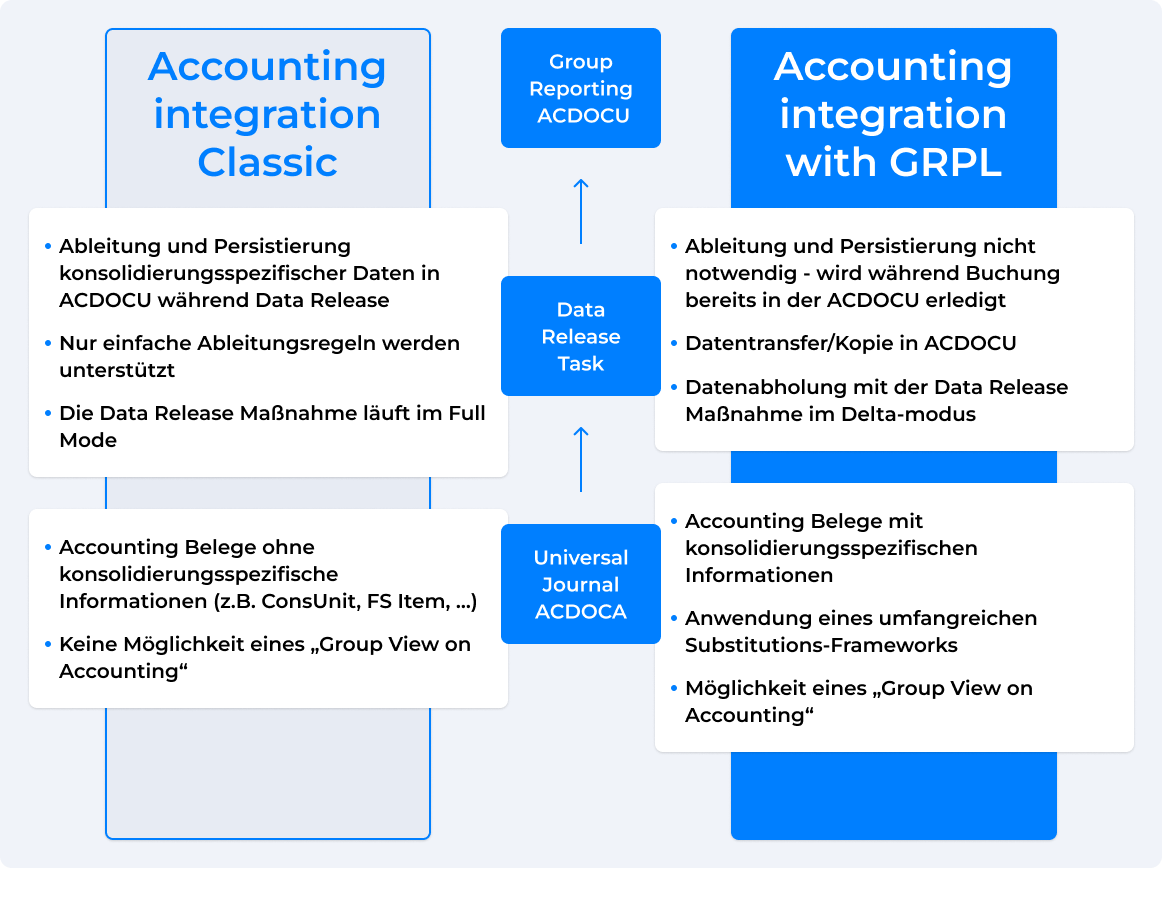

Das Group Reporting Preparation Ledger ist ein technisches Konzept innerhalb von SAP S/4HANA, das die konsolidierungsrelevante Sicht auf Finanzdaten direkt im Universal Journal (ACDOCA) ermöglicht. Es erweitert das Journal um zusätzliche Merkmale, wie etwa Konsolidierungseinheiten, Partnergesellschaften oder Konsolidierungsarten, und erlaubt es so, die relevanten Informationen bereits im Moment der operativen Buchung zu erfassen.

Im Unterschied zur klassischen Integration, bei der die Daten aus dem Accounting erst über einen Freigabeprozess (Release Task) ins Konsolidierungssystem übertragen werden, entfällt mit GRPL dieser Zwischenschritt vollständig. Die Daten sind von Beginn an konsolidierungsfähig und stehen unmittelbar für das Reporting in SAP Group Reporting zur Verfügung.

Warum GRPL in vielen Projekten (noch) ungenutzt bleibt

Trotz der vielen Vorteile, die das GRPL auf den ersten Blickbietet, erleben wir in vielen Projekten, dass Unternehmen diese Funktion zunächst bewusst nicht aktivieren. Das liegt vor allem daran, dass mit der GRPL-Aktivierung eine strategische Weichenstellung verbunden ist:

Im Customizing von SAP Group Reporting wird ein sogenanntes „From Year“ definiert – das Jahr, ab dem GRPL-Daten erfasst und verwendet werden sollen.

Diese Einstellung ist unumkehrbar. Ist GRPL für ein Jahr aktiviert, lässt sich dies nachträglich nicht mehr zurücknehmen. Um Risiken bei der Erstimplementierung zu vermeiden, wählen viele Unternehmen deshalb einen Platzhalterwert wie „9999“ – und verschieben die Aktivierung auf ein späteres Projekt, sobald Prozesse und Stammdatenmodelle ausreichend stabilisiert sind.

Vorteile des GRPL – aus der Praxis betrachtet

Für Unternehmen mit einem hohen Integrationsgrad in SAP Finance bringt GRPL spürbare Vorteile mit sich:

- Vereinfachung der Prozesslandschaft: Durch die frühzeitige Erfassung konsolidierungsrelevanter Informationen direkt in der Buchhaltung entfällt die Notwendigkeit eines separaten Freigabeprozesses. Dies reduziert den Koordinationsaufwand zwischen Accounting und Konsolidierung.

- Bessere Datenqualität: Da relevante Merkmale wie Partnergesellschaften oder Segmentinformationen unmittelbar bei der Buchung verfügbar sind, sinkt die Fehleranfälligkeit und die Qualität der Konsolidierungsdaten steigt spürbar.

- Beschleunigte Abschlüsse: Unternehmen profitieren von kürzeren Durchlaufzeiten im Monats- und Quartalsabschluss, da die Konsolidierungsdaten nicht separat angereichert oder übertragen werden müssen.

- Mehr Transparenz und Nachvollziehbarkeit: Da sich alle relevanten Informationen im Universal Journal befinden, sind Abweichungen und Buchungsdetails jederzeit nachvollziehbar – auch für externe Prüfer.

Gerade in regulierten Branchen – wie etwa der Energiewirtschaft – ermöglicht GRPL eine präzise und regelkonforme Berichterstattung, bei der Anforderungen aus HGB, IFRS oder anderen lokalen Standards zuverlässig berücksichtigt werden können.

Technische Voraussetzungen und Implementierungsaspekte

Die Aktivierung von GRPL setzt eine technische Erweiterung des Datenmodells im Universal Journal voraus. Es müssen Felder wie Consolidation Unit, Trading Partner, FS Item und weitere ins Journal integriert werden. Auch das Reporting und die Datenextraktion müssen auf das neue Modell abgestimmt werden.

Besonders wichtig ist, dass nur operative Datenquellen mit direktem Bezug zu ACDOCA vom GRPL profitieren. Wer beispielsweise seine Meldedaten ausschließlich über Group Reporting Data Collection (GRDC) liefert – etwa bei externen Tochtergesellschaften oder hybriden Setups – kann kein GRPL nutzen, da diese Daten nicht im Journal gebucht werden.

Für welche Unternehmen eignet sich GRPL wirklich?

Nicht jeder Konzern profitiert gleichermaßen vom GRPL. In unserer Projekterfahrung zeigt sich, dass vor allem Unternehmen mit einer voll integrierten SAP Finance-Landschaft und homogenen Prozessen die Vorteile voll ausschöpfen können.

Empfohlener Projektansatz: GRPL als zweite Projektstufe

In der Praxis hat sich ein zweistufiges Implementierungsvorgehen bewährt:

- Grundimplementierung ohne GRPL

Ziel ist ein stabiler Einstieg in Group Reporting – mit sauberer Datenanbindung, Reportingstruktur und Abstimmung zwischen operativen Systemen und Konsolidierung. - Gezielte GRPL-Aktivierung in Folgeprojekt

Sobald Kontenpläne harmonisiert, Partnerstrukturen geklärt und Berichtsanforderungen präzisiert sind, kann GRPL als eigenständiger Arbeitsschritt aktiviert werden. Das reduziert Risiken und erlaubt eine strukturierte Einführung der neuen Logik.

Fazit: GRPL ist kein Muss – aber eine Chance bei richtiger Vorbereitung

Das Group Reporting Preparation Ledger ist eine zukunftsweisende Funktion in SAP S/4HANA, die Konsolidierung näher an das operative Accounting heranführt – mit deutlich mehr Transparenz, Schnelligkeit und Effizienz.

Aber: Es ist kein zwingender Bestandteil der Grundimplementierung von SAP Group Reporting. Unternehmen sollten bewusst entscheiden, ob und wann GRPL aktiviert wird – abhängig von Datenmodell, Integrationstiefe und strategischem Reifegrad.

Unser Tipp:

Nutzen Sie GRPL nicht „weil man es kann“, sondern wenn es zur Architektur Ihres Konzerns passt. Eine spätere Aktivierung ist technisch möglich – eine frühzeitige Aktivierung ohne saubere Vorbereitung hingegen kann zu Komplikationen führen.